Przypomnijmy: w październiku, a więc na początku IV kwartału, który dla rynku nieruchomości oznacza zazwyczaj ostry finisz i pogoń za wynikami sprzedaży, RPP podniosła stopę referencyjną - z 0,1 proc. do 0,5 proc. To zaskoczyło wielu analityków i obserwatorów rynku, którzy wprawdzie podwyżki spodziewali się od dawna (a nawet jej domagali), ale obstawiali znacznie niższy progres, na poziomie 0,25 proc. Już wówczas z kręgów zbliżonych do RPP dobiegały zapowiedzi, że to tylko pierwszy krok. Rynek nawet nie zdążył jeszcze zareagować w branży kredytów hipotecznych (chociaż oprocentowanie kart kredytowych i debetowych oraz pożyczek gotówkowych natychmiast poszło w górę). Po pierwszym szoku posiadacze kredytów przestali panikować, bo w przypadku przeciętnego Kowalskiego (przypomnijmy – statystyczny kredyt hipoteczny to 330 tys. zł) – podwyżka miesięcznej raty może mieć wymiar kosmetyczny. Problem w tym, że to nie tylko stopy procentowe decydują o ostatecznym koszcie kredytu, a więc i skali podwyżek miesięcznych rat.

Dla kredytów hipotecznych najważniejszy jest bowiem wskaźnik WIBOR 3M, który natychmiast wzrósł z poziomu 0,24 proc. na początku października do 0,72 proc. (27 października). Jednak również to nie będzie dla Kowalskiego przesadnie dotkliwe. Ta podwyżka sprawiła, że rata przeciętnego kredytu, czyli na kwotę 330 000 zł, zaciągniętego na 25 lat, wzrośnie o 83 zł. Jeśli natomiast pojawi się następna podwyżka i WIBOR wzrośnie o kolejne 0,5 pkt. proc., to rata będzie już o 172 zł wyższa niż na początku października.

Czy to osłabi rekordowe zainteresowanie kredytami?

Ogromny popyt na nieruchomości widać w danych na temat wypłaconych w III kw. 2021 r. kredytów hipotecznych. Ich łączna wartość była najwyższa w historii i wg. BIK wyniosła 24,8 mld zł.

- Wynik robi wrażenie, ale należy dodać, że ten boom wciąż nie jest tak spektakularny jak w latach 2007-2008 – komentuje Jarosław Sadowski, główny analityk w Fxpander.pl.

Warto jednak od razu zaznaczyć, że obecnych danych o kredytach nie można porównywać w skali 1:1 z tymi, które Polacy zaciągali we wspomnianym okresie. Dzisiaj stać nas (statystycznie, bo w realu niestety, nie każdego), na dużo wyższe zadłużenie, ponieważ obecnie mamy dużo wyższy poziom wynagrodzeń. Ma to naturalnie przełożenie na zdolność kredytową.

Lepszym parametrem pozwalającym porównać sytuacje jest liczba wypłaconych kredytów: te dane są już porównywalne. W III kw. 2021 r. udzielono ich 74,5 tysiąca. To najwyższa liczba od III kw. 2008 r., kiedy było ich 82,9 tysiąca. W szczytowym momencie, czyli w II kw. 2007 r. udzielono aż 88 tysięcy kredytów. Rekordu prawdopodobnie już nigdy nie przebijemy, ale nie ze względów na dostępność kredytów czy chęć rodaków (lub jej brak) do zapożyczania się, a po prostu ze względów demograficznych. W apogeum poprzedniego cyklu koniunkturalnego na zakupy ruszyły roczniki wyżu demograficznego, urodzone na początku lat 80-tych, m.in. na skutek wprowadzenie płatnych urlopów macierzyńskich o wymiarze 24 miesięcy.

Dostępna kwota kredytu może spaść o 10 proc.

Wróćmy jednak do zapowiedzianej kolejnej podwyżki stóp procentowych. Oznacza to nie tylko podwyżkę raty kredytów dla osób, które już je spłacają, ale również spadek zdolności kredytowej tych, którzy dopiero zamierzają mieszkanie kupić. Spadnie dostępna kwota kredytu. Dla przykładu osoba, która mogła liczyć na 400 000 zł dostanie o 20,4 tys. zł mniej. Jeśli natomiast WIBOR wzrośnie o kolejne 0,5 pkt. proc, to dostępna kwota spadnie o 40,1 tys. zł, a więc aż o 10 proc.

- Zmiany wywołane wprowadzoną już podwyżką nie są imponujące, ale należy pamiętać, że w kolejnych miesiącach mogą pojawić się kolejne – komentuje Jarosław Sadowski. - Dlatego obecnie najbardziej prawdopodobnym scenariuszem wydaje się stopniowy spadek popytu na mieszkania i tempa wzrostu cen. Należy jednak dodać, że stopy procentowe to nie jedyny element wpływający na sytuację na rynku. Jeśli stopy procentowe wzrosną nieznacznie, a utrzyma się wysoka inflacja lub wysokie tempo wzrostu wynagrodzeń, to boom na nieruchomości wcale nie musi się skończyć.

Czy takie zmiany mogą wpłynąć na zakupy?

Tak szybko następujące po sobie podwyżki mogą mieć bez wątpienia wpływ na rynek: potencjalni nabywcy będą się obawiać, że to nie koniec. Zresztą słusznie. Jednak skala podwyżki jest ciągle na tyle znikoma w stosunku do inflacji, że tam, gdzie ubędzie kupujących na własne potrzeby, lukę zapełnią inwestorzy. Ceny najmu – po chwilowym zawahaniu w ubiegłym roku – od stycznia znowu idą w górę. Upadła ostatecznie koncepcja budowy tanich mieszkań na wynajem w programie Mieszkanie Plus, co jest jedną z przyczyn większej determinacji tych, którzy własnego dachu nad głową nie mają.

- Powodów indywidualnych decyzji czy kupić, czy wynajmować jest wiele – komentuje sytuację Aleksandra Gawrońska, dyrektor Działu Badań Rynku Mieszkaniowego. - Mieszkanie Plus miało być programem, który równoważy kwestie najmu i własności. Tymczasem kolejne inicjatywy rządu wyglądają jak powrót na starą ścieżkę polityki mieszkaniowej, gdzie priorytetem jest własność (gwarancja wkładu własnego, bon mieszkaniowy czy małe domy bez pozwolenia).

Dlatego przy ograniczonej podaży na rynku pierwotnym nawet ta spodziewana podwyżka stóp nie wyhamuje sprzedaży mieszkań. Perspektywa wprowadzenia kredytów bez wkładu własnego to według ostatnich informacji raczej 2022 niż 2021 rok, będą to kredyty droższe choćby tylko ze względu na wyższą kwotę.

Sytuacja tych, którzy mieszkania już kupili

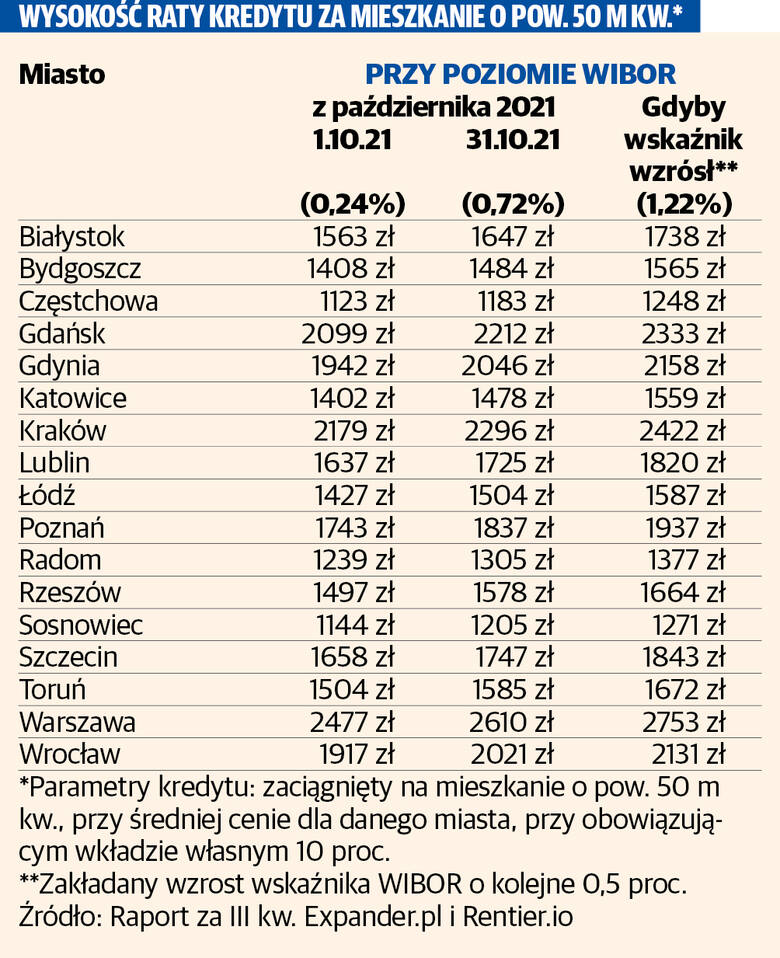

W tabeli przedstawiamy wyliczenia przeprowadzone przez Expander dla statystycznego Kowalskiego, który kupił statystyczne mieszkanie (za takie przyjmuje się lokum o powierzchni 50 m kw.) i spłaca za nie kredyt (zaciągnięty na okres 25 lat, przy wkładzie własnym 10 proc.).

Już teraz jego statystyczna rata jest o 113 zł wyższa, jeżeli kupił nieruchomość w Gdańsku i o 104 zł wyższa, jeżeli wybrał Gdynię. Gdynię RPP podniosła oprocentowanie o 0,5 proc. - raty wzrosną odpowiednio o 234 zł i 216 zł (w stosunku do tej, którą płacił do 1 października br.). Kwota nie powala, trzeba sobie jednak uświadomić, że podniesienie oprocentowania w sumie o 0,9 proc. spowodowałoby w tym przypadku wzrost raty (przy uwzględnieniu wpływu na jej wysokość również współczynnika WIBOR3) o 10 proc.

Strefa Biznesu: Zwolnienia grupowe w Polsce. Ekspert uspokaja

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?